El ministro de Transformación Digital y de la Función Pública, José Luis Escrivá. Europa Press

El Banco de España alerta: la reforma de las pensiones de Escrivá destruye empleos y perjudica a la competitividad

Se necesitarán 24 millones de inmigrantes más en edad de trabajar para mantener el equilibrio entre trabajadores y pensionistas en 2053.

30 abril, 2024 12:00El Banco de España ha activado el modo alerta al asegurar que la reforma de las pensiones diseñada por José Luis Escrivá destruirá miles de puestos de trabajo y perjudicará a la competitividad de la economía española. Para el regulador, se trata de un problema de base: la reforma comporta mayores obligaciones de gasto a largo plazo que no han sido compensadas por el lado de los ingresos. Es decir, falta dinero.

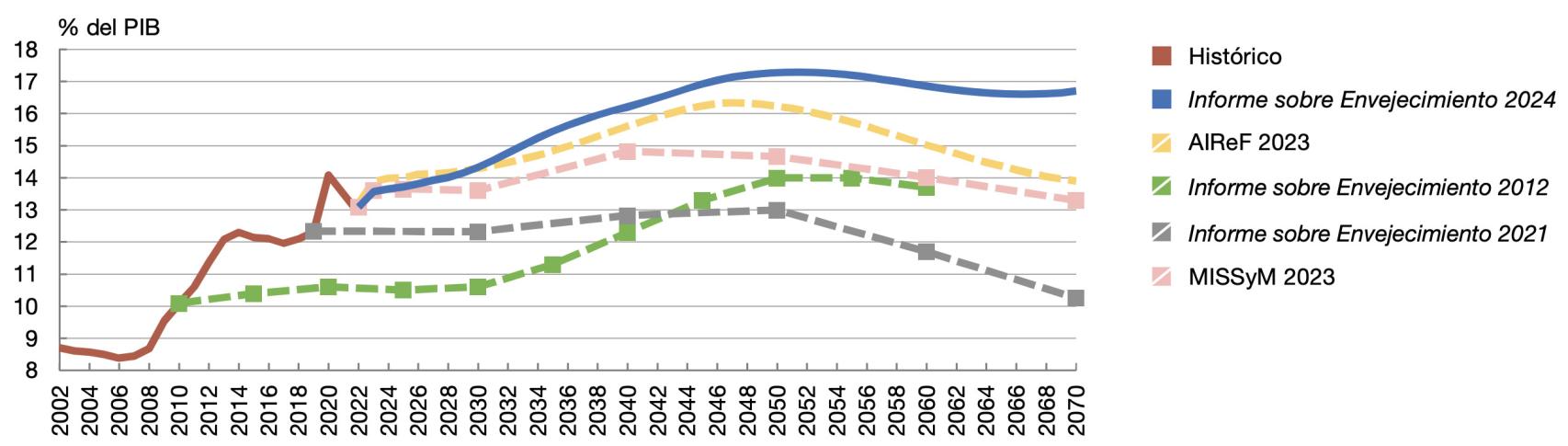

Según se recoge en el Informe Anual 2023 del Banco de España, la reforma que Escrivá llevó a cabo cuando estuvo al frente del Ministerio de Inclusión, Seguridad Social y Migraciones la pasada legislatura incrementa "notablemente" las obligaciones de gasto del sistema de pensiones en las próximas décadas. En concreto, se trata de un aumento del gasto de entre 3,2 y 4,7 puntos porcentuales para 2050. En 2023, el gasto en pensiones alcanzó el 13,1% del Producto Interior Bruto (PIB).

La reforma garantiza ese mayor desembolso a través del aumento de las obligaciones de trabajadores y empresas en forma de un incremento de las cotizaciones sociales. Por un lado, a través de las subidas previstas, el mecanismo de equidad intergeneracional (MEI) y la cuota de solidaridad y, por otros, mediante las llamadas "cláusulas de salvaguarda". Y es que la norma contempla incrementos adicionales de las cotizaciones si peligra la suficiencia del sistema público de pensiones.

El año que viene se evaluará la proyección del gasto medio en pensiones para el período 2022-2050. En caso de desviarse del 13,3% de PIB, el Gobierno debe introducir medidas que tienen que pasar por la Comisión del Pacto de Toledo y que pueden incrementar los ingresos del sistema, reducir el gasto o ambas. Sin embargo, en caso de no acordarse ninguna medida, la propia reforma prevé un incremento adicional y automático de las cotizaciones sociales a partir de 2026.

El Banco de España señala que los estudios disponibles "muestran que, con alta probabilidad, se necesitarán medidas adicionales para contrarrestar el aumento del gasto futuro en pensiones". Activar esa cláusula de salvaguarda, y la nueva subida de las cotizaciones sociales que lleva aparejada "podría ser perjudicial para el empleo y la competitividad de la economía española", avisa el organismo liderado por Pablo Hernández de Cos.

Más allá de la advertencia, el regulador ha llevado a cabo una simulación según la cual un incremento de un punto porcentual en el tipo efectivo medio de las cotizaciones sociales genera, al cabo de cuatro años, una caída en el número de ocupados cercana al 0,25%. Es decir, que por cada punto porcentual de aumento, se destruyen 50.000 empleos.

De acuerdo con la Autoridad Independiente de Responsabilidad Fiscal (AIReF), la implementación plena de la reforma -sin contar con las cláusulas de salvaguarda- supone un aumento de 2,7 puntos porcentuales en el tipo efectivo medio de las cotizaciones sociales. "Pero la reforma no implica sólo eso, sino aumentos mayores", ha recordado durante la presentación del Informe Anual Ángel Gavilán, director general de Economía y Estadística del Banco de España.

Previsiones al alza

"A partir del reciente Ageing Report (el Informe de Envejecimiento elaborado por la Comisión Europea) y de los cálculos de la AIReF, parece probable que haya que adoptar medidas adicionales en 2025", ha sentenciado Gavilán. Y ha insistido en que "hacer descansar la financiación sólo en las cotizaciones sociales puede dañar la competitividad".

Otro problema que han señalado desde el regulador es que cada vez que se elaboran nuevas previsiones de gasto a largo plazo, este se revisa al alza. Además, el último Aeging Report (de abril), muestra una dinámica preocupante que neutraliza el discurso del Gobierno: una vez superado el momento de mayor tensión en torno a 2050, el gasto en pensiones seguirá siendo elevado y se mantendrá alrededor del 17% del PIB.

Evolución y proyecciones del gasto en pensiones Banco de España

Cuando Escrivá presentó, de la mano de los sindicatos CCOO y UGT, el último tramo de la reforma de las pensiones, el relativo a su financiación, confirmó ese momento de mayor tensión a mediados de siglo por la jubilación de la generación del baby boom. Sin embargo, aseguró que, una vez pasado, la senda del gasto sería descendiente. Un dibujo con el que coincide la AIReF, aunque siempre con gastos por encima de lo estimado por el Gobierno.

"El año pasado ya dijimos que con la reforma se han incorporado mayores obligaciones de gasto a futuro por la eliminación del factor de sostenibilidad y la indexación al IPC y que no veíamos que hubiera compensado plenamente por el lado de los ingresos", ha apuntado Gavilán. "Sobre la base del Informe de Envejecimiento y las últimas estimaciones de la AIReF, con una alta probabilidad se necesitarán ingresos adicionales", ha zanjado.

24 millones de inmigrantes

Asimismo, el Banco de España señala que, para mantener una tasa de dependencia en 2053 del 26,6% (nivel actual), serían necesarios 24,7 millones de inmigrantes más en edad de trabajar de los que hay en España ahora mismo. La tasa de dependencia del sistema de pensiones mide la relación entre la población jubilada y la que se encuentra en edad de trabajar. En total, sumarían 37 millones.

Para mantener los niveles actuales, y dado que la población mayor de 66 años que proyecta el INE para dentro de treinta años se sitúa en 14,8 millones, el colectivo de entre 16 y 66 años necesario se eleva hasta los 55,9 millones. El Banco de España, en cualquier caso, señala que eso 24 millones de inmigrantes en edad de trabajar "no es una estimación del número de inmigrantes que deberían llegar", es decir, del flujo, sino "cuánto debería haber aumentado el stock en esa fecha".

Jubilación demorada

Una medida que Escrivá presentó a bombo y platillo para reducir el gasto del sistema público de pensiones fueron los incentivos a la jubilación demorada. Se trata de una forma para retrasar el paso al cobro de la pensión a cambio de recibir en el futuro más dinero. En concreto, un incremento del 4% en la pensión por cada año que se retrase la jubilación, el cobro de una cantidad fija (tanto alzado) en el momento del retiro o bien una combinación de ambas posibilidades.

"La efectividad de los incentivos a posponer la edad de jubilación está sujeta a una incertidumbre muy elevada", señala el Banco de España en su informe, aunque Gavilán ha señalado que ya se registra un aumento "apreciable" en los últimos años. En todo caso, suponen un 8% de las altas de jubilación.

Más allá de esto, el regulador ha llevado a cabo un experimento sobre el ahorro que pondría el retraso en la jubilación en términos de gasto sobre el PIB. Así, si la mitad de los trabajadores aplazase la jubilación durante tres años, el ahorro en el gasto en pensiones sería de cinco décimas de PIB, en el caso de optar por un aumento en pensión, o de siete décimas si se decantan por percibir el tanto alzado.

"Cada año de incremento en la edad efectiva de jubilación estaría asociado a una disminución del gasto en pensiones de entre dos y seis décimas de PIB", destaca el informe.

Gavilán ha señalado que el análisis "pone de manifiesto que, en un contexto de tanta incertidumbre, tendrían que acogerse muchos hogares y durante varios años a la jubilación anticipada para que tuviera un impacto significativo sobre el gasto en pensiones".

O lo que es lo mismo: incluso con las previsiones más optimistas en cuanto a la aceptación de un retraso voluntario de la jubilación, el impacto no contrarresta el cada vez mayor gasto en pensiones.